会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2023/10/04 ライフプラン

金融機関が破綻したときのために「預金保険制度」は、預金者が1つの金融機関で保有している預金等を、元本1000万円と利息分まで保護するもの

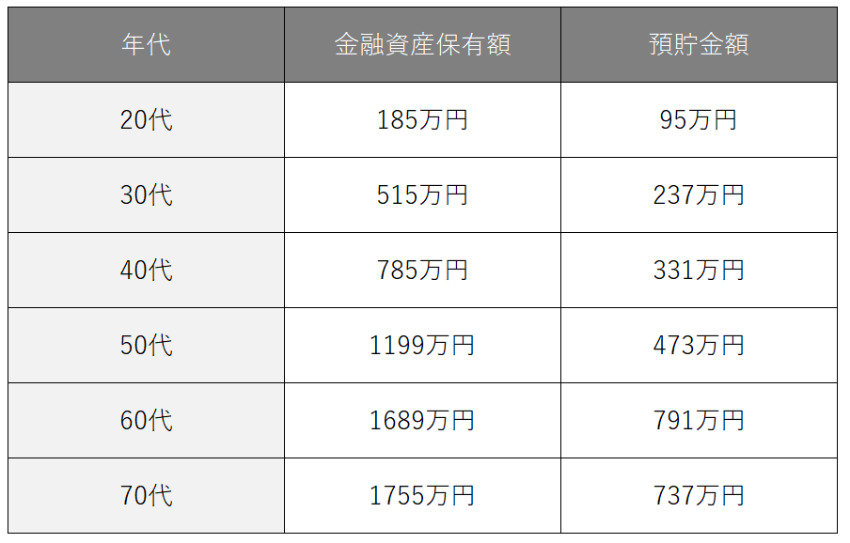

金融広報中央委員会が公開している「家計の金融行動に関する世論調査[総世帯](令和4年)」によると、年代別の金融商品保有額は下表の通りです。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和4年)」をもとに作成

50代以降の平均金融保有額は1000万円を超えています。また、預貯金額は50代から60代で1.5倍以上に増えています。

平均値のため、60代以降になると預貯金額が1000万円を超えている人も一定数いることが伺えます。

金融機関が破綻したときのために「預金保険制度」があります。

この制度は、預金者が1つの金融機関で保有している預金等を、元本1000万円と利息分まで保護するものです。

しかし、1000万円を超える預金については、その金融機関の資産状況に応じて返金される額が変わるため、返ってこない可能性があります。

保護の対象となるのは「預金」「定期積金」「元本補てん契約のある金銭信託」です。

一方、「外貨預金」「譲渡性預金」「元本補てんのない金銭信託」は保護の対象となりません。

金融機関が破綻してしまう場合に備えて、資産を守る方法を3つ紹介します。

1つの金融機関に預ける預金の額は、1000万円以下にしておきましょう。

万が一金融機関が破綻しても、預金保険制度により確実にお金を守ることができます。

なお、夫婦や親子で同じ銀行に口座を持っている場合、それぞれ個別の預金者として保護されます。

1000万円を超える資産を持っている場合、複数の金融機関に資産を分散して保持するのがおすすめです。

1人の預金者が、破綻した金融機関に複数の口座を持っていた場合、すべての口座の合計金額によって計算されます。

そのため、同じ銀行で口座を分けるのではなく、複数の金融機関で口座を持っておくようにしましょう。

参考元:【1000万円超の預貯金は危険。有事に返ってこない可能性も。知っておきたい、預金保険制度 (moneyfix.jp)】

弊社のご案内している不動産投資とは?

まずはお気軽にお問い合わせください。

(お申込みの際は「資料請求」にチェックを入れお問い合わせください。資料はメールで送付いたします)

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

引っ越したいと思った瞬間、トップは「人生の節目」/R.E.port

2021/09/30

READ MORE

ライフプラン

空き家の除去や改修に補助金が出る。国や自治体が実施する補助金制度/Money Fix

2023/09/01

READ MORE

ライフプラン

75歳以上の医療費「原則2割に上げ」 財制審が検討要請/日本経済新聞

2023/06/05

READ MORE

ライフプラン

2,000万円では全然足りない!? 豊かな老後のための「本当に必要な貯蓄額」【FPが解説】/幻冬舎 GOLD ONLINE

2023/04/21

READ MORE